放眼全球医药圈,过去十来年几乎都笼罩在一座叫做“K药”的大山之下。

这款由美国默沙东巨头生产的免疫治疗药物,常年凭借逼近300亿美元的惊人年销售额稳坐全球“药王”宝座,大半个西方的医疗收入都被它牢牢捏在手里。无数国际巨头曾前赴后继地砸下重金试图跨越它,最终全都铩羽而归。

偏偏就在这两年,一座名不见经传的广东中山小城里,走出的中国创新企业康方生物,硬是虎口拔牙,将垄断多年的神话重重击碎。

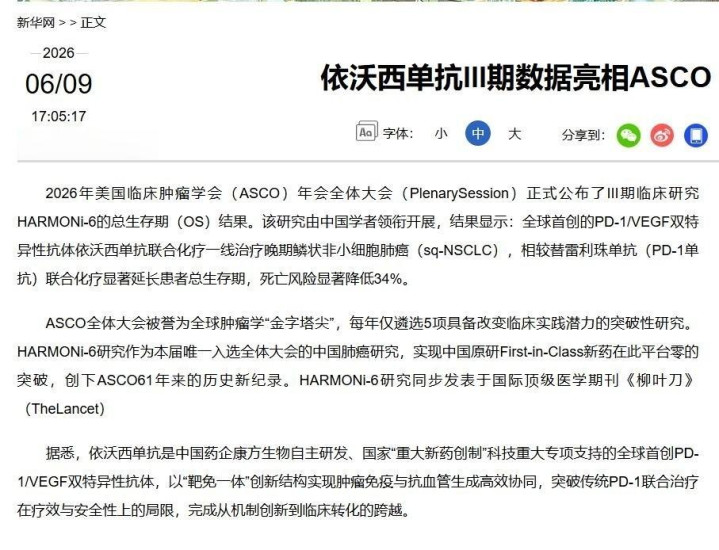

他们研发的双抗新药依沃西,直接拉着霸主K药站上了“头对头”的残酷擂台,并在临床数据上达成了惊人的碾压,甚至把这历史性的一页白纸黑字写进了顶级医学期刊《柳叶刀》里。

这份毫无水分的硬核实力,不仅让国际同行瞠目结舌,更让这款纯正的中国原创抗癌药以最高达50亿美元的天价,强势杀入西方主导的医药核心腹地。昔日只能跟在跨国药企身后捡漏的底层跟随者,已然蜕变为让欧美大厂排队抢购的核心供货商。

回看这起事件背后整个行业的资金与技术流转,中国创新药其实早就迈出了关键的蓄力步伐。

人们常说的BD就是跨境授权,生物医药行业因为知识产权体系清晰,这种交易模式比其他行业成熟很多,2025年更是直接出圈,连不少投资爱好者都在关注。

2025年中国创新药BD交易总额突破1300亿美元,不仅刷新国内纪录,还第一次超过美国,占了全球一半的份额。

几个标志性交易放在以前想都不敢想:上半年三生制药和辉瑞的BD首付款达12.5亿美元,是中国单药出海的首付新高;恒瑞和GSK的一揽子协议总金额达120亿美元;四季度信达生物和日本武田制药达成合作,首付款12亿美元,总金额114亿美元。

这些交易总金额里虽然包含很多里程碑付款,不会一次性到账,光是首付款的数字就已经非常惊人,以前这差不多是一家中型药企的总市值。2025年港股创新药指数涨了56.8%,只是四季度回落了十几个百分点,看起来涨幅好像没那么夸张。

对比一下,包含医药流通、中药等细分的整个A股医药生物板块,2025年只涨了5%左右,差了整整一个数量级,相当于2025年的医药行情几乎就是创新药的独角戏。

和以前单个分子授权的模式不同,2025年的BD基本都是一揽子投资某个平台或者公司,一份协议里经常包含十几个甚至二十多个分子,本质是跨国药企对中国生物医药创新、研发能力的认可。

这场跨境授权的疯狂爆发绝非无缘无故,中国小城市的抗癌药能够破局并卖出天价,正好切中了巨头们最大的生存痛点。BD大爆发的核心动力,其实是跨国药企普遍面临的专利悬崖。

就拿默沙东来说,核心大单品K药很快要面临专利悬崖,后续管线跟不上,另一大支柱HPV疫苗2025年销量更是惨淡,拿到中国代理权的智飞生物库存积压、亏损数字非常吓人。

2026年前后还有很多百亿级的大药要过专利期,跨国药企急需补充管线,而且现在大药企内部自研的活力反而不如中国。一方面中国研发成本低,早研阶段合成工具分子、基因的周期、价格都比欧美低很多,时间成本优势极强。

另一方面这些年高等教育普及,给行业输送了大量人才,2025年BD交易里的不少分子,都是这批人才做出来的。其实,关于抗癌药乃至整个创新药领域的数据争论一直没断过,之前网上就有一个观点认为中国本土的初期研发指标充满迷惑性。

这里要解释两个核心临床终点:PFS是无进展生存期,就是从用药到药物失效的时间,主要参考肿瘤体积变化。VEGF是抗血管靶点,相当于切断肿瘤粮草,缩瘤效果明显,所以PFS数据一般都好看,但耐药也快。

之前默沙东K药联用抗血管生成药,也能拿到不错的PFS数据,这个指标相对容易达到。

人们最关心的OS是总生存期,就是不管用什么治疗,只要能延长患者总的生存时间就算有效,但这个指标的影响因素太多,患者后续用的其他药物、耐药后的治疗方案都会干扰结果,肿瘤临床实验里能拿到OS阳性的非常少。

康方的临床当时就是以PFS为主要终点设计的,入组人数是按PFS的要求算的,本来就不够支撑OS的统计学显著性,最后OS没达标是正常的。人们之前觉得它头对头打赢K药就一定能拿OS阳性,其实是对临床指标的误解。

当时很多人认为早期的OS争议就意味着国产药的溃败,但现实是,康方直接把不可一世的美国“药王”拉上擂台,以11.1个月对5.8个月的无进展生存期碾压了对手,完成了震撼全球的降维打击。

这种从质疑到登顶的跨越,源于海外对中国临床数据信任度的根本转变。2023年之前,海外对中国的临床数据可信度质疑很强,毕竟中国临床入组快,短时间能出大量数据,行业早期发展快的时候,患者招募、CRO执行确实有不规范的地方。

现在这个信任危机已经基本解除了:一方面行业越来越成熟,临床实验的规范和全球接轨,很多MNC高管公开说,他们核查了70%以上的中国临床一期患者原始数据,可靠性没有问题。

另一方面很多头部药企为了推进全球化,会把一部分临床放在澳洲等成本比美国低、数据认可度高的地区,海内外数据互相比对,现在已经很少有人质疑中国临床数据的可信度了,这也是2025年BD大爆发的重要基础。

而且临床实验本来就不是纯科学问题,不管中美,能不能和医院医生搞好关系、拿到优质的患者资源,都是非常重要的,涉及很多人脉和信用背书的问题,复杂度远高于纯工程化的研发。

在信任度全面重建的今天,美国巨头越来越愿意为中国小城市的企业买单,归根结底是因为我们在极具潜力的底层机制上走通了别人走不通的路。

之前人们做药物联用,都想达到1+1>;2的效果,但很多时候1+1非但不能大于2,甚至小于2、小于1,叠加的毒性反而让患者的情况更糟糕。

但双功能分子的出现打破了这个困局,这个概念非常广泛:包括常规双抗,以PD-1/VEGF为代表;也包括抗体融合细胞因子,比如PD-1/IL-2就是PD-1抗体融合IL-2细胞因子;也包括T细胞衔接器,有点类似CAR-T,但不用把T细胞取出来改造,直接把类似CAR的部分做成药打到体内,一端结合肿瘤细胞,一端结合T细胞,把T细胞拉到肿瘤旁边杀癌细胞;还有小分子里的新概念,比如百济的PROTAC靶向降解小分子,2025年也出了不少数据。

不过这些双靶点甚至多靶点分子,绝大多数如果只是简单排列组合,没有科学和生物学层面的理解,做出来的东西大概率还是1+1不大于2甚至小于1的结果。但很多案例里观察者都能发现,做对了的话1+1能等于“哆啦A梦”,就是效果完全超出预期。

这种特殊性导致业界没办法用通用逻辑批量设计有效分子,一定要深入到具体的科学和生物学研究里,才能提高早研阶段的成功率。当中国企业凭借这种深度理解破解了双抗分子的密码,也就顺理成章地在国际市场上拿到了丰厚的合作溢价。

之前波士顿一家风投机构的合伙人提到,现在正在帮中国创新药公司在欧美搭建商业化基础设施,形成从研发、临床到商业的全链路能力,最终推动企业上市或者被药企收购。这种玩法不再是简单收购单一管线,说明全球资本对中国医药行业的认可度正在进一步提升。

GLP-1类药物虽然现在已经到了一个发展拐点,但处方药向消费品市场渗透的趋势已经不可逆转,后续抗衰老等领域也会有类似的药物陆续登场。

2025年行业已经感受到了创新药支持政策的力度,2026年是“十五五”规划的开局之年,生物医药已经被纳入新质生产力的核心领域,政策端的支持力度还会持续加大。

政策端需要重点关注几个落地细节:一是商保创新药目录会不会扩容,之前纳入的药品能不能顺利实现报销,保险公司的接受度如何;二是基本医保会不会针对创新药出台差异化定价政策,这些都会直接影响资本市场对药企现金流的预期。

2025年港股有28家创新药企业上市,差不多梦回2020、2021年的IPO热潮,2026年应该会有更多企业抓紧这个周期上市补充现金流。无论是小城市里的药企突围,还是整个抗癌药领域的资本重塑,都在昭示着一个新时代的到来。

这不仅是一家中国公司打破西方抗癌药垄断的故事,更是一个庞大产业厚积薄发的真实缩影。曾经,中国医药人只能在仿制药的红海里赚些苦力的吆喝钱,面对国际巨头定下的天价救命药望洋兴叹。

如今,小城市的实验室里也能诞生出让全球“药王”心服口服的顶级首创药,甚至反向将其海外权益高价打包卖给欧美大厂。这场惊艳世界的出海反击,靠的绝不仅仅是运气,而是一整代中国医药科研人员对原创死磕到底的不甘与倔强。

破解跨国巨头堡垒的枪声已经打响,中国创新药的巨轮,此刻正稳稳驶入世界舞台的最中央。

一鼎盈提示:文章来自网络,不代表本站观点。